人生100年時代。

20代・30代のみなさんはまだまだ、まだまだ長い人生を生きていくことになります。

ライフスタイルの変化や、予期せぬハプニングが起きた時に必要になって来るのがお金ですよね。

きちんと計画して備えていますか?

それは予期せぬハプニングに対応できるものになっていますか?

ここでは、30代3児の母であるFPはるるがアドバイスしていきます!!

資金計画

資金計画というとローンや会社の事業などのイメージを持つ人も多いかと思いますが、人生にこそきちんとした計画が必要!!

目先のことだけでなく、中期的・長期的なお金のやりくりを計画して進めていくことが大切です。

それぞれの人生ですので当てはまらないものももちろんあるかと思います。

この先の未来をイメージしてみてください。

これからどんな支出と収入が予想されるか

どれだけの備えが必要なのか

などをライフプランに照らし合わせながら考えていきましょう。

まずは支出を知ろう!

支出を把握することは家計管理の基本中の基本。

まずは今現在、ひと月で何に何円使っているのかを知ることから始めましょう!

主な項目は

- 衣食住にかかる費用

- 光熱水費、燃料費

- スマホなどの通信費

- 医療保険、自動車保険などの保険料

- 趣味や付き合いなどの遊興費

- お子さんがいる場合は教育費

毎月大きな変動があるわけではないと思いますので、何ヶ月も遡る必要はありません。

直近のひと月で見てみてくださいね。

クレジットカードを使っている人は利用明細を確認するとわかりやすいかと思います。

そしてオススメなのが「マネーフォワード」!

マネーフォワードhttps://moneyforward.com/

毎日のお金の出入りを自動で見える化

銀行やカードの残高をまとめて見える化

今月何にいくら使ったかを見える化

マネーフォワードHP

普段使っている銀行口座やクレジットカードを連携するだけで、グラフでわかりやすく表示してくれるんですよ!

先ほど挙げた項目を一つ一つ確認していくのは面倒くさい…

でもこれなら一気に見える化してくれるので支出を把握するのにうってつけです♪

ライフプランを具体的にしよう!

この先、自分や家族に訪れるイベントにいくら必要なのかを知って、準備しておかなければいけないですよね。

一般的に予想されるライフプランにはこんなものがあります。

- 自動車、自宅の購入

- 結婚

- 出産

- 子どもの進学

自動車、自宅の購入費用

自動車購入金額の相場は200〜300万円とか年収の半額なんて言われています。

住宅購入金額の平均は住宅金融支援機構「フラット35利用者調査(2021年度)」によると

- 注文住宅(土地付) 4,455.5万円

- 建売住宅 3,604.9万円

- 中古戸建 2,614.4万円

- マンション 4,528.5万円

- 中古マンション 3,025.8万円

この項目に関しては、中古でもいいという人もいれば、こだわりたいという人もいるので本当にピンキリですね。

結婚費用

結婚情報誌「ゼクシィ」の2022年の調査では結納・婚約・挙式・新婚旅行にかけた総額は平均で371.3万円とされています。

さらに結婚だけでなく、その後の新婚生活準備のために購入する家具家電の平均額は60万円程だそう。

合わせると430万円以上となりますね。

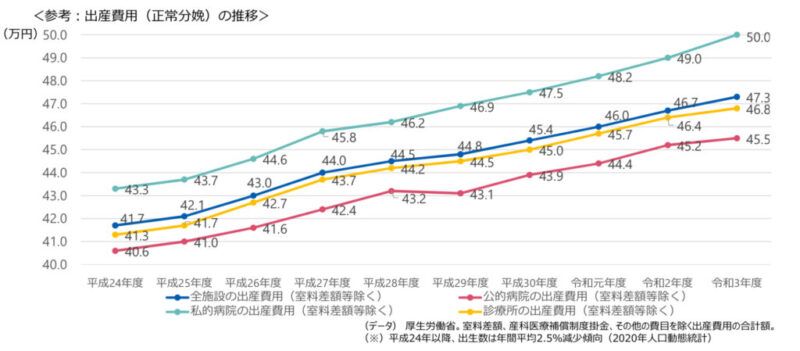

出産費用

出産費用については、42万円だった出産育児一時金が令和5年4月から50万円に増額されました。

ニュースで見た人も多いかと思います。

厚生労働省「第 161 回社会保障審議会医療保険部会 議事次第」

出産費用の全国平均は令和3年で47.3万円です。

出産する都道府県や産院、普通分娩・帝王切開・無痛分娩などによってかかる費用にかなりの差があるので、事前に調べておくことが大切です。

参考までに…私が令和4年に出産した時、出産育児一時金42万円を使って窓口負担は5000円でした。(総合病院、普通分娩、陣痛促進剤)

ホテルみたいな食事やお部屋の産院も憧れましたけどね、金額が違いすぎた…

子どもの教育費

子どもが生まれた場合、将来の進学先によってもかかる金額は異なります。

文部科学省や株式会社日本政策金融公庫の調査によると

(幼稚園から大学まで)

- 全て国公立 843万円

- 全て私立文系 2299万円

- 全て私立理系 2446万円

- 全て私立医系 3525万円

これらに加えて、通うための交通費、下宿していれば仕送りなども含まれて来るでしょう。

子どもの夢を「お金が足りない」という理由で諦めさせたくはないですよね。

大きな支出に備えよう!

予想される大きな支出は一般的に以下の4つ。

- ケガ

- 病気

- 老い

- 死

ケガ

ケガによる支出も意外と大きなものになるんです。

例えば、骨折。

病院にかかる治療費だけでなく、お仕事を休むことになった場合には収入が減る可能性も…

会社員・公務員は4日以上休むと傷病手当金として月給の3分の2程度が1年6ヶ月まで支給されます。

しかし自営業・フリーランスの人は国民健康保険なので、そのような制度はありません。

休んだら休んだ分、収入に直結してしまいます。

治療費が高額になった場合には高額療養費制度があり、自己負担は数万円ほどで済みますがイレギュラーな出費になることに違いないですよね。

病気

病気の場合も治療費の出費、給与減、傷病手当金なとはケガと同じ。

- 治療費

- 入院基本料

は公的医療保険適用になるため、3割の自己負担のみで済みますが、

- 食事代

- 差額ベッド代

- 先進医療費

- 交通費

- 消耗品費

は全額自己負担となります。

「病気を治すためにより良い治療を受けたい」となったら先進医療を受けたり、個室で心身共に休めるようにしたいと考えますよね。

そうなると、自己負担額は増えていくことになります。

老い

歳をとってくると考えられるリスクが認知症。

厚生労働省によると介護の要因第1位は認知症なんです。

平均で5年以上、家族の誰かしらが介護することになるので、家族が仕事をセーブしたりヘルパーさんを雇ったりと収入は減って支出が増えていくことに…

在宅で介護になった場合は5年で300万円ほどの出費になりますし、老人ホームに入所するとなれば条件にもよりますが600万円前後は必要と言われています。

40歳からは公的介護保険が適用になり、各種サービスを利用することができますがそれも条件次第になるので確実性はありません。

死

避けては通れない、いつか必ず訪れる死。

厚生労働省が2023年7月28日に発表した2022年分の平均寿命と平均余命が記載された令和4年簡易生命表によると男の平均寿命は 81.05 年、女の平均寿命は87.09年でした。

お葬式代や墓石代などで500万円ほどかかると言われています。

国民年金・厚生年金の加入者が死亡した場合には遺族年金が支給されますが、支給金額は本人の職業、子どもの人数、配偶者の年齢などにもよるので確認しておくといいですよ。

とはいえ遺族年金では残された家族が生活していくには全く不十分。

だから残された家族の生活費、教育費、住居費がいくらになるのかも計算しておきましょう。

資金寿命を伸ばそう!

現在の生活費や今後予想される出費がある程度把握できたら、次は資金寿命について考えていきましょう!

資金寿命とは、今後の生活を送って行くにあたり資産が無くなるまでの期間のこと。

計算外の支出が発生すると、せっかく貯めてきた貯金を切り崩していかなければならないですよね。

そうならないためのポイントを2つご説明します。

収入を増やす

少しだけリッチな生活がしたい

想定外の支出に備えたい

そのためにあなたならどうしますか?

真っ先に考えるのが収入を増やすことではないでしょうか。

転職

株式会社マイナビが2022年に行った調査によると、正社員の転職率は7.6%で年々増加傾向にあります。

転職のCM最近よく見かけますよね!

転職を決めた主な理由の第1位は「給与が低かったから」。

就職先を決めた理由の第1位は「給与が良かったから」。

給与面の不満から転職する人が最も多くなっているんですよ。

実際に転職して年収が上がった人は39.5%で、こちらも年々増加しています。

私自身、4回転職しました。

私が転職した際に相談したのがこちら。

資格をいくつか持っているので、その資格や経験を活かせるお仕事は何か相談できたので、自分の武器や方向性がクリアになった感じ!

今置かれている環境を変えるのはかなりの勇気と覚悟が必要ですが、自分の未来のために行動してみると意外と上手く行くものですよ!

副業

今ブームになっているのが副業。

自分のスキルを活用してお仕事とは別に収入源を増やすんです。

ただ会社によっては副業が禁止されている所もあるのでお気をつけを。

自宅でできる人気の副業が

- ライター

- データ入力

- アフィリエイト

- フリマアプリ

- ハンドメイド

- 動画編集

- イラストレーター

- アンケートモニター

- ポイントサイト

など隙間時間を使ってできるものがたくさん!

クラウドワークスやココナラなどのクラウドソーシングを眺めていると「こんなことも仕事になるの?!」と意外な副業が見つかるかも。

あなたの趣味やスキルがまさかの高額収入に繋がることも夢じゃない!!

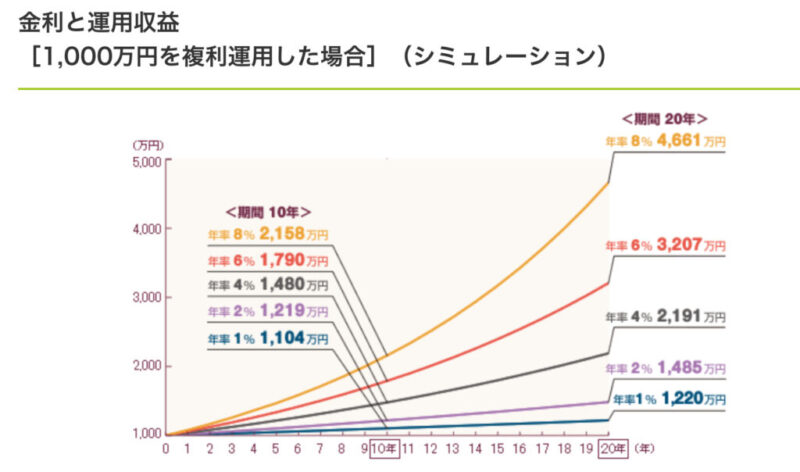

資産を増やす

お金は上手に使うと放っておいても増えていくことをご存知ですか?

長期にわたって資産運用をすることで複利の力を最大限に享受できるんですよ。

お金には働いてもらうのが一番なので、どれが自分に合ってるか一緒に勉強していきましょう!

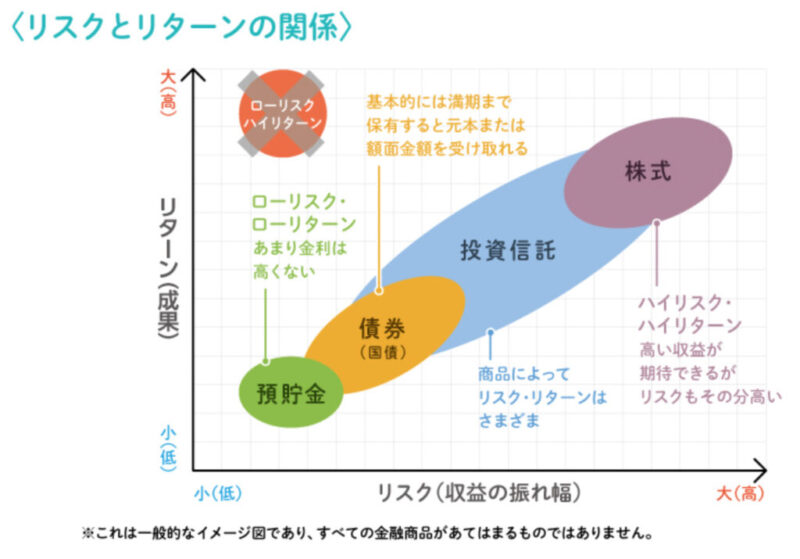

リターンとリスク

資産を増やすにあたり、理解していなければいけないことがいくつかあるので覚えておいてください。

- リターン…お金を運用した結果、得られる収益

- リスク…リターンの不確実さ

資産形成においてリターンとリスクは比例関係にあります。

ローリスクだとローリターンだし、ハイリスクだとハイリターン。

ローリスクハイリターンが一番理想ですが、そんな方法はありませんのでよく考えましょうね!

リスクは少ない方が良い

預貯金

リスクが少ない方がいいという人はお金は預貯金に入れているのではないでしょうか。

実は総務省統計局の2019年の調査で63.6%の家庭が資金を預貯金として所有しています。

預金はローリスクローリターンの商品。

普通預金の平均年利は0.001%なので、銀行に100万円を1年間預けると利息(リターン)は10円になります。

元本保証があるのがメリットなので預けた金額が減ることはありません。

その分金利も低いのでお金が増えにくいのがデメリットと言えるでしょう。

債権

個人向け国債や個人向け社債、日本国債などそれぞれが発行する債券を購入する方法です。

満期時の金額が決まっているので、それまで債券を持ち続けていればほぼ元本割れはありません。

途中で売却をすることも可能ですが、そのタイミングの売却価格となります。

国や会社が発行している債券なので、大元の財政が悪化すると元本や利子を回収することが困難になる可能性があるのがデメリットですね。

終身保険(円建)

本来は死亡や高度障害に備えるための保険商品ですが、解約することで解約返戻金を受け取ることができます。

保険料と解約返戻金の金額が決まっているので資金計画が明確になるのがメリット。

通常、解約返戻金は払い込んだ金額よりも多くなって返ってきます。

デメリットとしては、契約から一定期間は解約しても解約返戻金は払込金額よりも減ってしまう点です。

解約のタイミングはいつでもいいと言うわけではないので注意が必要。

リスクは多少あってもお金は増える方がいい

外国為替・外貨預金・外貨保険

外貨建の商品は、外国の通貨で金融商品を購入し資産としてを保有しておく方法です。

外貨を日本円に戻す時の為替レートによって損益が決まるので、元本が保証されているものではないのがデメリット。

ただ円建とは比べ物にならないくらい高い利率が設定されているので、リスクもありますがリターンも大きいのがメリットとも言えますね。

為替の変動をよく見て売るタイミングを考えなければいけませんよ。

投資信託

投資信託は投資家から集めた資金を運用会社等が運用、その成果を投資家に還元するという方法。

利益も損益も投資家の投資額に応じて帰属されるされることになっています。

運用が上手くいかなければ、元本を下回ることも大いにあり得るのでその点はデメリットですね。

メリットは少額から始められること、どんな商品を購入するかによってリスクの大小も自分で決められることではないでしょうか。

どこに投資するかによって、利率も様々なのでリスクも様々。

NISAやiDeCoでも投資信託を運用できます。

株式

株式会社が発行する株式を所有したり売買することで利益を得ようとする方法が株式です。

株を購入した時の金額よりも販売するときの金額の方が大きければ売却益を得ることができますし、企業の業績が良ければ配当を受け取ることもできます。

デメリットとしては、元本保証がなく株価の値下がりによって損失を被る可能性がある点。

自分がよく使う企業や応援したい企業の株式を購入し、配当を受けるというのも一つの買い方かもしれないですね。

資産計画について相談したいならココ!

お金について話を聞いてもらいたいけど、誰に聞けばいいかわからない

知り合いにFPなんていないし、いたとしても我が家のプライベートを晒すのはちょっと…

という人もたくさんいると思います。

プライバシーも守られるし、中立の立場でアドバイスを受けることができるので安心!

ココザス

支出の見直しや、資産形成、保険相談などお金にまつわることは何でもお任せなのがココザス。

各方面で資産形成についての講演会も実施している信頼の会社です!

ガーデン

保険相談のサイトはたくさんありますが、貯蓄に重点をおいた相談ができるのはガーデンだけ!

NISAやiDeCo、お子さんの教育費など、お金を貯めるにはどうしたらいいかアドバイスをしてくれるので心強い味方です。

保険のトータルプロフェッショナル

保険とありますが、その名の通りお金についてトータルで対応してくれるのが保険のトータルプロフェッショナル!

保険だけでなく、住宅ローンや節税など難しくてわかりにくい分野もその道のプロフェッショナルが丁寧に相談に乗ってくれます。

利用者の満足度も高めなので安心のサイトですよ。

若いうちから資産計画を

今回は、支出の把握・予想される出費・資金を増やす方法と3つのテーマでお話してきました。

私もFPの資格を取得するまで、将来のことはあまり考えずに漠然と生活していたんです。

でもお金の勉強をしたことで、人生も計画的に生きていかなければいけないなと気づきました。

収入を増やし、お金を働かせて資産寿命を伸ばすには、若いうちから長期にわたって資産運用をすることが大切。

アインシュタインも「複利は人類最大の発明」と絶賛しているくらい。

収支のバランスをよく考えながら理想の未来を描けるような資産計画をしていきましょう!

コメント