毎日のように流れる物価高騰、増税のニュース。

給料は増えていないのに支出ばかりが嵩む毎日に、将来の不安も大きくなりますよね…

老後には2000万円が必要になるとの試算も出されています。

銀行に貯金していたとしても、利率は0.001%程。

100万円を10年預けておいても100円しか増えないんです。

だから自分の未来資金は自分で考えて準備できるようにしないといけませんよ!

ここでは未来の為の資金を準備する方法としてNISAとiDeCoについて解説していきます。

NISAとiDeCoの違いは?

NISAとiDeCo、ここ数年よく耳にする言葉ではないでしょうか。

これらの言葉を知っているという人は80%を超えますが、実際に利用している人は24%程しかいません。

違いやメリット・デメリットが理解できれば銀行預金よりもバックが大きくなるので、一緒に勉強していきましよう!

NISAとは

NISAは株式や投資信託など金融商品を売却した利益を得た際にかかるはずの税金がかからなくなる(非課税になる)制度です。

NISA口座を開設し、そこから金融商品を購入すれば得た利益には税金がかかりません。

つまりNISAで得た利益は丸々自分の物になるんです。

2023年まではつみたてNISA・一般NISAの二種類でしたが、2024年からは新NISAとしてつみたて投資枠・成長投資枠に変更になるのでお気をつけくださいね!

iDeCoとは

iDeCoは個人型確定拠出年金のこと。

会社や国がかける年金ではなく、どこで何円運用するのかを個人が決めて積み立てていく制度です。

「年金」なのでお金を下ろせるのは60歳以降。

一括で受け取るか、年金形式で受け取るか選ぶことができます。

国民年金に加入している人ならば基本的に加入OK!

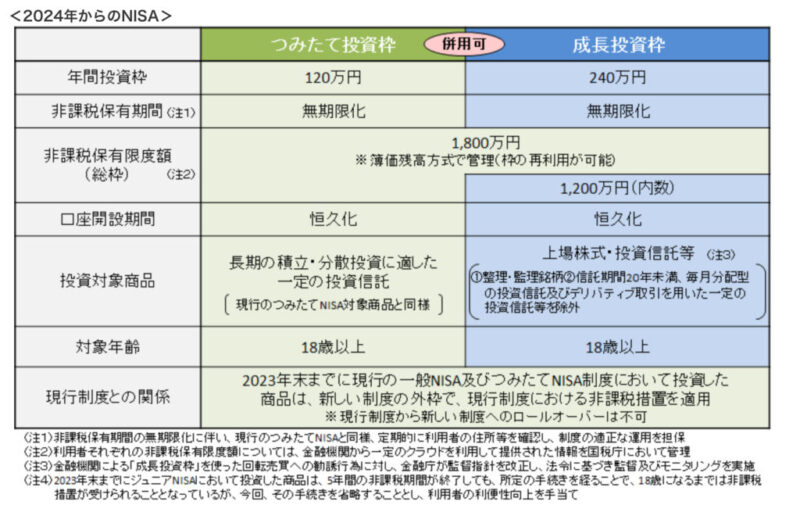

新NISA

先ほども説明したようにNISAは2024年1月から新しくなります。

ここでは2024年に向けて新NISAについてメリットとデメリットも合わせて解説していきます。

新NISAとは

2023年までのNISAはつみたてNISAと一般NISAの2つでしたが、2024年1月からはつみたて投資枠と成長投資枠の2つになります。

上の表を見ても何のこっちゃだと思うので、一つずつご説明していきます。

- 年間投資枠…1年間に投資できる上限額

- 非課税保有期間…NISAで得た利益に税金がかからない期間

- 非課税保有限度額…生涯を通して非課税で保有できる上限額

- 口座開設期間の恒久化…18歳以上であればいつNISA口座を開設し、いつ投資を始めても構わない

- 薄価残高方式…購入した時の金額で非課税枠を管理する方法。100万円の商品が200万円に値上がりしても消費する枠は100万円のまま。

- 枠の再利用が可能…100万円で購入した商品が200万円に値上がりしたタイミングで売却しても、空いた非課税枠は100万円分。翌年また100万円分の商品を購入できる。

つみたて投資枠

つみたて投資枠とは長期にわたる資産運用を目的とした投資枠です。

自分で設定した金額で毎月自動的に投資されていくシステム。

一度設定してしまえば勝手につみたてされていくので、毎回どの銘柄を購入するかを考える必要はありません。

実際私も現行のつみたてNISAはほったらかしです(笑)

メリット

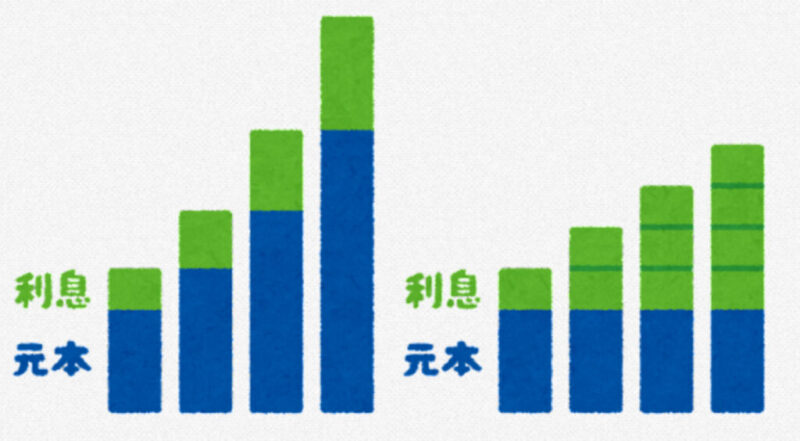

複利の力を活用できる

まずこれこそがつみたて投資枠の最大のメリット!

複利とは利子にもまた利子がつくこと。

利子を算出する際に元金に利子も合算されるので、元金のみで計算される単利よりも圧倒的に増え率がいいんです。

(左:複利 右:単利)

一定額でも長期的につみたてとして投資し続けていきましょう!

すると複利の力のおかげで年数を重ねるごとに増え率が良くなって、大きな利益に繋がっていく可能性も!

分散投資でリスクを少なく

つみたて投資枠で投資できる投資信託は、長期的かつ分散投資に向いていると金融庁で精査されたもののみ。

なのでどの銘柄にしようかと悩む必要はあまりありません。

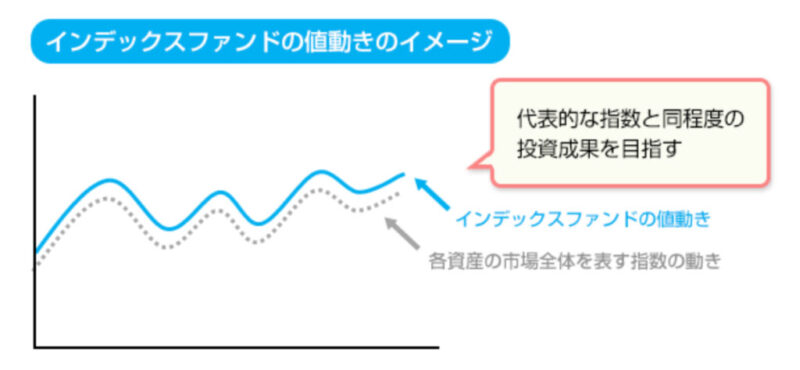

全世界株やインデックスファンドというものがあり、その中でなるべく良い結果になるように分散投資してくれます。

日経平均株価やTOPIXなど市場平均指数と同じ値動きになるように運用されます。

同じ値動きにするため、さまざまな銘柄を均等に購入するので大きなリスクはあまりないと言われています。

一定額投資でリスクを少なく

毎月一定額を投資していくのがつみたて投資枠ですが、実はこの一定額というのがポイント!

この一定額の範囲内でやりくりするので、高額を注ぎ込んで大損したなどということは基本的に起こりにくくなります。

一定額と決められているので高額を注ぎ込むことを防止する効果もあります。

年間投資上限額内であれば投資額を自分で決めることができるので、資本金が少ない人でも少額から始められるのもメリットですね。

デメリット

元本割れのリスク

NISAも金融商品なのでもちろん元本割れのリスクがあります。

市場の値動きは誰も予測することはできません。

先述したメリットもあくまでリスクを減らす方法であって、絶対に利益が得られるとは言い切れません。

最終判断はあくまで自己責任ですよ。

一気に投資することができない

つみたて投資枠は一定額を毎月投資する方法なので、株価が下がったからここで一気に投資しようというようなことはできません。

常に値動きをチェックして大きな利益を狙いたいという人には向いていないので、そういう方は他の投資方法を選んでください。

投資できるものが限られている

つみたて投資枠で投資できる金融商品は金融庁が決めた250種のみです。

どうしてもこの会社の株を買いたい、大きな利益を狙いたいという人には向かない商品が多いので、そういう方は他の投資方法を選んでください。

成長投資枠

成長投資枠とはつみたて投資枠よりも年間投資額が大きく、投資できる銘柄も多種多様になっている投資枠です。

またつみたてだけでなく、一括で投資することが可能となっています。

メリット

年間投資上限額が大きい

成長投資枠は1年間に投資できる上限額が240万円と積立投資枠の2倍です。

手持ちに余力があって、短期間に大きな利益を得たいという人にとってはとても大きなメリットと言えるでしょう。

購入できる金融商品が多い

つみたて投資枠は金融庁が定めた250種の商品しか購入できませんが、成長投資枠ではつみたて投資枠250種に加えて数千種の商品を購入することが可能。

さらに今後も投資できる銘柄が増える見込みとなっています。

自分の好きな企業、特定の銘柄に投資できるため自由度はかなり高いですね!

デメリット

つみたて投資枠よりもリスクが大きい

つみたて投資枠に比べると一度に投資できる金額が大きいので損益の振れ幅も大きくなります。

タイミングを見誤ると大きな損失へつながる可能性が高くなることも。

自分のリスク許容度をきちんと理解し、落ち着いて見極める冷静さと判断力が不可欠ですよ。

新NISAのポイント

新NISAは現行NISAよりも様々な面で制度が優遇されるようになりました。

そこでより良くなったポイントを4つご紹介します。

非課税保有期間が無期限になった!

現行のつみたてNISAは非課税保有期間20年間、一般NISAは5年間でした。

それが今回の改訂で、なんと両方とも無期限に!!

何年間保有していても、ずーっと税金がかかりません!

非課税保有限度額

非課税保有期間が無期限になったのでいくらでも投資できちゃう、というわけではありません。

つみたて投資枠と成長投資枠合わせて1800万円までが生涯非課税限度額として設定されました。

そのうち成長投資枠の生涯非課税限度額は1200万円です。

またこの生涯非課税限度額は売却して枠に空きができると、また買い足すことができるのもポイントですね。

年間投資上限額が引き上げられた!

現行のつみたてNISAは年間投資上限額は40万円、新つみたて投資枠は120万円と3倍にUP!

現行の一般NISAは年間投資上限額は120万円、新成長投資枠は240万円で2倍にUP!

非課税制度を最大限に利用できますね。

つみたて投資枠と成長投資枠の両方を使える!

現行NISAはつみたてNISAか一般NISAのどちらかしか使えませんでした。

しかし新NISAはつみたて投資枠と成長投資枠の両方が使えるようになったんです!

おかげで、つみたて投資枠の年間投資上限額120万円と成長投資枠の年間投資上限額240万円、合わせて360万円を1年間で投資することができます。

iDeCo

iDeCoのメリットは節税対策に向いていること!

積み立てた時、運用した時、受け取る時と3つのタイミングでそれぞれに控除を受けることができるんです。

メリット

掛け金が全額控除になる

iDeCoで積み立てた掛け金はその全てが所得控除の対象になります。

そのため、所得税と住民税の負担を減らすことができちゃうんですよ!

具体的な軽減金額は収入や掛け金によって異なりますので、ご自身でご確認くださいね。

運用で得た利益に税金がかからない

iDeCoもNISA同様に、運用の結果得た利益には税金がかかりません。

そのため、無駄なく資産を増やすことができますよね!

iDeCoやNISAなど非課税の制度を使わないと損な気がします…

受け取る時も控除を受けられる

iDeCoは受け取る方法を一括受け取りにするか、年金受け取りにするか選ぶことができます。

一括で受け取る場合は退職所得控除。

個人型確定拠出年金は積み立ててきた期間を勤務年数として計算し、退職金にかかる控除と同様に扱うことができるんですよ。

年金で受け取る場合は公的年金等控除。

65歳未満か65歳以上か、収入額がいくらかなどによって控除額は変わってきますが、場合によっては全く税金がかからないということも。

デメリット

60歳までお金を下ろすことができない

個人型確定拠出年金で年金なので60歳になるまで積み立てたお金は下ろすことができません。

これは、老後の資産形成を目的として国が作った制度だから。

60歳までの間にお金を使う予定がある場合には注意が必要なので、iDeCo用と使う用とで資産を分けておきましょう!

中途解約できない

支払いに困った時には、減額や一時中止をすることは可能。

しかし、60歳までの間に解約をすることはできません。

障がい状態や死亡など特別な要件に該当した場合のみ中途解約をすることができます。

元本割れのリスクがある

iDeCoも投資なので、購入した商品の価値が下がれば元本割れのリスクもあるので要注意。

かといって積み立て金額が少額だと管理手数料や事務手数料などを差し引かれた結果、手元に残った金額が想定よりも少なくなったなんていうこともあり得ます。

NISAとiDeCoどんな人に向いてるの?

それぞれのメリットやデメリットを理解した上で、NISAが向いている人とiDeCoが向いている人をまとめてみました。

- 投資初心者

- 大きなリスクは怖いけどちゃんと増やしたい

- 少額からコツコツ貯めたい

- ライフプランに合わせたい

- 短期間で大きな利益を得たい

- 余裕資金があるから増やしたい

- 投資で応援したい企業がある

- いろんな投資をしてみたい

- 老後資金を貯めたい

- 公的年金だけじゃ不安

- 退職金がない

- 60歳まで引き出せなくても問題ない

NISAのつみたて投資枠と成長投資枠は併用することが可能。

同様にNISAとiDeCoも併用が可能なので、自身の資金状況とライフプランをよく考えながら一番ベストな選択をしてくださいね!

NISAを子どもの教育資金に

最後にFPである私がオススメするNISAの活用方法をご紹介します!

それは、学資保険の代わりにNISAを活用する方法です。

2023年まではジュニアNISAという、保護者が子どものために利用できる制度もありましたが、2024年からは廃止されました。

そこでつみたて投資枠を教育資金のために利用するのです。

大手保険会社で扱っている学資保険の返戻率は103%〜115%ほど。

払込金額や期間によって返戻率はまちまちですが、大抵の場合決めた通りに払込を完了すれば払込金額よりも増えた状態で還ってきます。

必ず増えるのでリスクはかなり少ないと言えますし、受け取れる金額も確定しているので計画が立てやすいのもメリットですね。

それをつみたて投資枠で運用してみたとすると、今まで説明してきた通り複利の力もあって増え率だけで見れば学資保険を超える可能性が高くなります。

(注:実際の学資保険は契約者や被保険者の年齢によりこんなにピッタリな金額にはなりませんが比較のため)

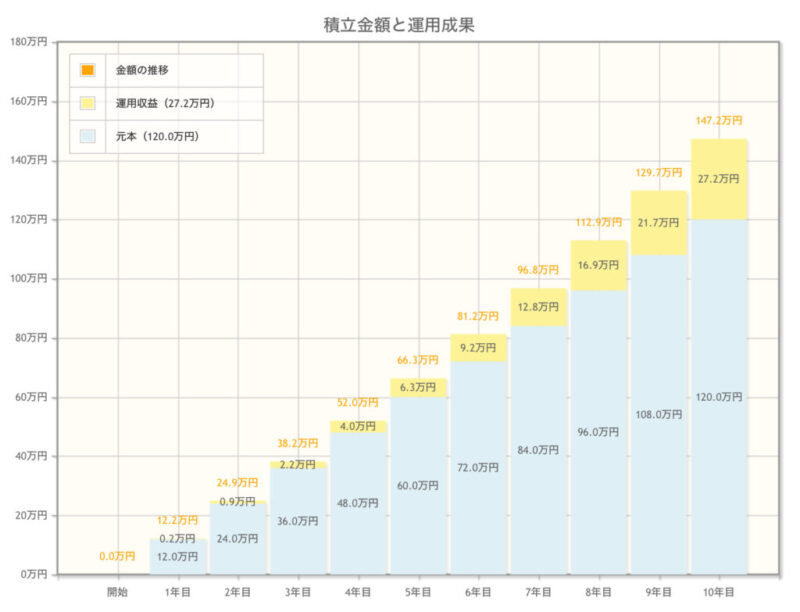

月1万円×12ヶ月×10年間=120万円

返戻率106%の学資保険の場合

120万円×106%=127万2千円

1,272,000円ー1,200,000円=72,000円

つまり利益は7万2千円

増え率の差は歴然ではありますが、NISAはあくまで投資。

元本割れのリスクがありますのでよく考えながら決めてくださいね。

自分の未来は自分で守ろう!

NISAもiDeCoも国が支援している資産形成の制度です。

老後に貰えるであろう老齢年金や退職金などは数十年先は当てにならないかもしれません。

だから、自分や家族の未来は自分の手で守らないと!

このような制度は知っていると知らないとでは大違い!

興味を持って調べているあなたならきっと新しい一歩が踏み出せますよ。

コメント