テレビやウェブなどで毎日見かける保険のCM。

年間約23兆円、1日に換算すると約620億円という金額が保険金や給付金として必要としている人の元に届けられています。

でも、自分は受け取ったことないし。

いま加入しているものは、自分に合っているのかな?

そもそも、保険って入った方がいいの?

考えるのもめんどくさくなっちゃいますよね。

そんな人!必見!!

保険の仕組みを紐解きながら自分に合った保障の考え方を、FPの資格を持つはるるが解説します!

保険っていろいろありすぎ問題

【保険】と一言で言ってもたくさんの種類があるので、まずはどんな保険があるのか整理しておきましょう。

| 契約者 | 被保険者 | 保険金受取人 |

| 契約の権利・義務を負う人 | 保険の対象になる人 | 保険金を受け取る人 |

| 保障 | 補償 | 保証 |

| 保護し守ること | 損失を補うこと | 事物に対して責任を持つこと |

保険を考えるうえで↑の用語は理解しておいてくださいね。

生命保険

人の命にかけるのが生命保険

生命保険は保険金の支払われるタイミングにより3つに分けられています。

- 死亡保険:被保険者が死亡した場合に支払われる

- 生存保険:個人年金など、被保険者が生存していた場合に支払われる

- 生死混合保険:養老保険など、決められた期間内に被保険者が生存していても死亡しても支払われる

損害保険

物にかけるのが損害保険

自分や他人に対する損害が起きた時に、それを補填するための保険です。

- 火災保険:建物や家財に対する補償

- 地震保険:火災保険で補償されない損害に対する補償

- 自動車保険:車が事故等で壊れた場合や車で物を壊した場合の補償

- 傷害保険:急激かつ偶然な外来の事故により死傷した場合の補償

医療保険等

人のケガや病気などを保障する保険です。

- 医療保険:入院や手術などの時に支払われる

- がん保険:がんと診断されたり、がんで入院・手術を受けた時に支払われる

- 特定疾病保障保険:がんや心筋梗塞、脳卒中などになった場合に支払われる

- 介護保険:寝たきりや認知症など、介護が必要になった場合に支払われる

- 就労不能保険:病気やケガで働けなくなった時の所得を補うために支払われる

これらに先進医療特約、女性疾病特約などのように特約を組み合わせていきます。

保険ってどうやてって成り立っているの?

保険の歴史

保険って複雑そうですが、仕組みはそう難しくありません。

中世のヨーロッパ、歴史の授業で聞いたことがあるであろう同業者組合の「ギルド」から生まれたと言われています。

17世紀のイギリス、牧師たちの組合ではその組合員が亡くなった時の遺族への生活資金のために全員一律の保険料を出し合っていました。

しかし、亡くなるのはお年寄りばかりで若者から不満が続出したのです。

そこで死亡率が計算され、それに基づき保険料が決められるようになりました。

日本で保険制度を広めたのは、福沢諭吉さんなんですよ!

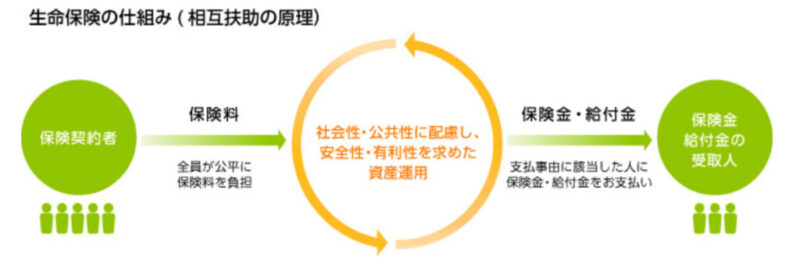

保険の仕組み

保険は相互扶助で成り立っています。

保険契約者から支払われた保険料を保険会社が運用し、有事の際に保険金受取人に支払われているのです。

では、その保険料はどのように算出されているのでしょうか。

収支相当の原則

保険会社の収支は、契約者から支払われた保険料と保険会社が支払った保険金の金額がイコールになるように調整されています。

これを収支相当の原則と言います。

保険料×契約者数=保険金×死亡者数

ということですね。

大数の法則

「偶発的な事象でも、何回も繰り返し観察することで一定の法則に辿り着く」というのが大数の法則。

例えばサイコロを何百、何千回と振ると限りなく6分の1に近づいていくのはこの大数の法則によるもの。

少ないデータでは何もわからなくても、膨大なデータを分析していくと年齢や男女の違いなど、死亡者の法則が見えてきます。

保険会社は長年かけて集めてきたデータを活用し死亡率を求め、そこから保険料を決めます。

生命表

生命表は、ある期間における死亡状況(年齢別死亡率)が今後変化しないと仮定したときに、各年齢の者が1年以内に死亡する確率や平均してあと何年生きられるかという期待値などを死亡率や平均余命などの指標(生命関数)によって表したものです。

https://www.e-stat.go.jp/statistics/00450012 政府統計の総合窓口

大数の法則を使って予測されたデータをまとめたものが生命表です。

生命表に基づいた年齢別、男女別のデータでそれぞれが残りどれだけ生きられるかを予測しているのです。

保険って本当に必要?

保険屋さんにすすめられたからとりあえず入ってみた。

みんな入ってるし、なんとなく入ってる。

という人がきっと大多数だと思います。

若い人なんか特に。

この章では、保険の必要性をお話しますね。

日本の社会保障制度

保険って何のためにかけていますか?

きっと「万が一大きい病気やケガで入院手術をした時のため」「自分に何かあった時のため」と答えるのではないでしょうか。

つまりは金銭的な心配事が発生した時に困らないため。

でも日本には社会保障制度があります。

病院に行く時は必ず保険証を持って行きますよね?

保険証を提示すれば病院の窓口で支払う医療費・薬剤費は全体の3割分のみ(年齢によっては1割)になります。

社会保障制度の恩恵ですね。

病気やケガによる高額な医療費が心配…

高額療養費制度

心配しているのは病気やケガで医療費が高額になった時。

そんな時も高額療養費制度によって私たちの家計はある程度守られているんです。

高額療養費制度とは、

医療機関や薬局の窓口で支払う医療費が1か月(歴月:1日から末日まで)で上限額を超えた場合、その超えた額を支給する

厚生労働省

というもの。

自己負担額が高額になりそうな時には「限度額適用認定証」を窓口に提出することで窓口で支払う金額を抑えることができます。

ただし自己負担額の上限は所得や年齢によって異なるので、あらかじめ確認しておくといいですよ。

高額療養費制度の対象外となるもの

高額療養費制度は公的医療保険が適用される医療行為に対する部分のみが給付の対象です。

したがって、それ以外の部分は全額自己負担となるので注意が必要です。

対象外になるのは

- インプラントやレーシックなどの自由診療費

- 入院中の食事代、パジャマ代等

- 差額ベット代

- 先進医療費

など。

特に高額になると予想されるのが、差額ベット代と先進医療費です。

医師の指示ではなく、個人の希望で個室に入院したした場合1日いくらという差額ベット代が自己負担として発生します。

また、先進医療も高額療養費の対象外。

陽子線治療や重粒子線治療は200〜300万円程なので、ポンッと支払える額ではないですね。

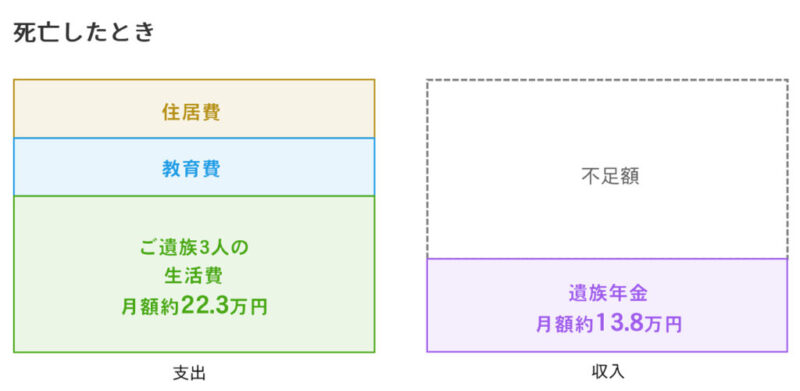

自分に万が一のことがあった時、残された家族が心配…

遺族年金

遺族年金は、国民年金または厚生年金保険の被保険者または被保険者であった方が、亡くなったときに、その方によって生計を維持されていた遺族が受けることができる年金です。

https://www.nenkin.go.jp/service/jukyu/izokunenkin/jukyu-yoken/20150401-03.html日本年金機構

遺族年金には、「遺族基礎年金」「遺族厚生年金」があり、亡くなった方の年金の加入状況などによって、いずれかまたは両方の年金が支給されます。

亡くなった方の年金の納付状況・遺族年金を受け取る方の年齢・優先順位などの条件をすべて満たしている場合、遺族年金を受け取ることができます。

万が一の時にも国から遺族年金が支給されることになっています。

しかし加入している社会保険や子どもの有無などによっては支払われないこともありますし、支給されても一家庭が生活していくには全く不十分。

保有資産によっては民間の保険も考える必要があります。

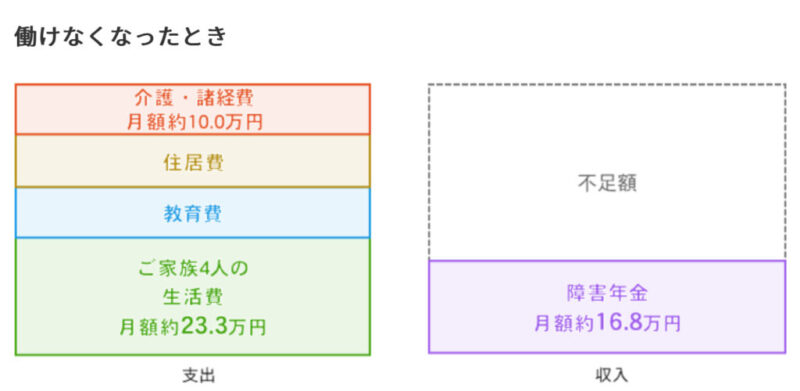

事故や病気で働けなくなった時が心配…

介護保険制度

介護保険制度とは65歳以上の人が要介護要支援状態になった時、40歳以上の人が所定の要介護要支援になった時に介護にかかる費用の一部を補助する制度です。

40歳を超えると給与から社会保険料に加えて介護保険料も天引きされるようになりますよね。

65歳以上は該当になることがありますが、40歳以上は16種類の特定疾病でないと該当にはなりません。

お気づきの通り、この制度は若い世代が介護状態になった時には適用されないのです。

障がい者に対する社会制度

では、若い世代で介護状態になったらどうするのか。

障がい者に対する社会制度や福祉サービスを利用することになります。

- 障害者手帳

- 特別障害者手当

- 日常生活用具給付等事業

- 公共交通機関の割引

など保険のような仕組みではありませんが、セーフティネットは様々ありますので、まずは各市町村に相談するといいでしょう。

日本の社会保障の落とし穴

前項では心配事ごとに、制度としていくつものセーフティネットがあることをご紹介しました。

しかし、実情として

- 確実に給付対象になるかわからない

- 社会保障制度から給付されるお金のみでは健康で文化的な最低限度の生活すら送ることは不可能

であることを知っておく必要があるのです。

生命保険が本当に必要な人とは?

結論から言うと、貯蓄がたくさんある人は保険に加入する必要はありません。

…大多数の人は膨大な貯蓄なんてありませんよね。

さらに言えば毎月高額な保険料を支払うほどの余裕もないというのが普通です。

なので本当に必要な保障のみを保険として準備するようにしましょう!

生命保険に加入した方が良い人はこんな人。

フリーランス、自営業の人

ご自身が加入している公的保険は何かご存じですか?

会社勤めの方は会社の健康保険組合か全国健康保険協会、フリーランスや自営業の方は国民健康保険のどちらかに必ず加入しているはずです。

健康保険組合や全国健康保険協会に加入している方は、病気やケガで働けない時に傷病手当を受け取ることができますが、国民健康保険の加入者にはありません。

お仕事を休んだら休んだ分、収入に直結してしまうのです。

自分の生活、家族の生活のためにも医療保険や就労不能保険が必要かもしれませんね。

貯蓄に不安がある人

病気やケガで医療費が高額になった時には高額療養費制度があることはご説明しました。

しかし、自己負担額がゼロになるわけではありません。

「治療に専念するために個室にしたい」

「生きるために先進医療を受けたい」

誰でも生きるための希望は捨てたくないもの。

お金の不安から生きる道を諦めたくはないですよね!

せっかくコツコツ貯めた貯金。

旅行や遊びに使うつもりだったのに、治療費に消えていくなんて悲しすぎる…

そんな人は民間の保険会社の医療保険や就労不能保険を考えてみましょう。

扶養家族がいる人

死亡保険

あなたがもしも一家の大黒柱だとしたら、最低限、死亡保険だけでも入ってください!

大黒柱に万が一のことがあった場合、残された家族には遺族年金が支払われるかもしれないことはお話しました。

では、子どもの学費はどうしますか?

住宅ローンは?

遺族年金は全く足しにはならないと思ってください。

大黒柱が亡くなってしまった場合、この先の生活にいくら必要なのかをよく考えた上できちんとカバーできる保障を準備しましょう

医療保険、就労不能保険

実は大黒柱が亡くなった場合よりも、働けない状態・介護状態になった場合の方が支出は多くなるのです。

医学の進歩により、障がいが残っても生存する人が増えています。

生きていると言うことは、本人分の生活費がかかりますよね。

でも収入は無くなる。

そんな中、家族が仕事をセーブしながら介護をする。

ヘルパーさんをお願いする。

家計に大きなダメージが来ることは容易に想像できるはずです。

金銭面だけでも家族に負担をかけないために、医療保険や就労不能保険の加入を検討してはどうでしょうか。

保険はラストラブレター

保険の種類や仕組み、社会保障制度の穴から保険が必要な人をご説明してきました。

保険はたくさんかけていればいいというモノではないと思います。

社会保障制度でカバーしきれない不足分を補完するものだと思ってくださいね!

【保険は家族へのラストラブレター】とも言われます。

人は大切なモノ守るために保険に入るのかもしれませんね。

あなたは「大切なモノ」と聞いて何を誰をイメージしましたか?

保険というとネガティブな未来を想像してブルーな気持ちになってしまうと思いますが、大切な人へのラブレターだと考えるのも素敵ですよね。

コメント